(Analiză pentru NEWS.ro de Radu Limpede)

Proiecţia deceniului început 2022-2032 – EXTRAPOLARE pe baza istoriei şi tendinţelor:

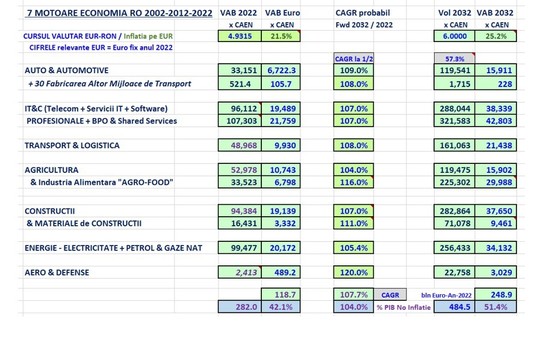

În tabelul de mai sus am creat “butoane CAGR” care permit anticiparea celor 7 sectoare pe deceniul prezent şi viitor (3 ani abia scurşi şi următorii 7 ani). Am explicat deja pe larg în Partea a 2-a care sunt ipotezele de lucru pe fiecare din aceste 7x sectoare – unele cu câte două subsectoare în componentă.

Ce remarcăm acum: SUMA VAB a dat 42% din PIB în 2022, iar în 2032 ar trebui să ajungă la 46,3%.

Dintr-un PIB de 484,5 miliarde de euro în 2032 (atenţie, preţuri Euro-2022; în viitor, în realitate PIB-ul poate fi şi de 570 miliarde euro – cu inflaţia de 2,13% anuală – dar la un Euro mai slab din cauza inflaţiei).

Remarcăm faptul că ponderea Sectoarelor-Motor x7 va creşte de la 42% la 46%, ceea ce este logic. PIB-ul a fost prognozat să crească acu 4,0% anual în mod real, tocmai banzandu-ne pe faptul că România dispune de aceste ”motoare de rezervă”, cu mare potenţial dar care au stat în mare măsură latente.

Mai mult, am creat şi 2-3 scenarii sectoriale foarte optimiste, explicate mai jos; prin aplicarea lor, cele 7 sectoare-motor vor cântări deja 51,4% în PIB-ul anului 2032 faţă de 42,1% în 2022. Cel mai probabil însă, şi avansul PIB-ului României va fi mai ridicat în acest caz. Explicăm mai jos pe ce ne-am bazat.

CONSTRUCŢII & MATERIALELE de CONSTRUCŢII – Scenariul Optimist

Reconstrucţia Ucrainei vecine – în speranţa opririi cât mai curând a războiului – va aduce oportunităţi imense: chiar dacă România nu a stat militar în prima linie a celor puternici, ajutând mai degrabă discret şi în plan logistic, este un fapt că materialele de construcţii sunt greu de transportat: fie masive / grele, fie expandate şi costul transportului devine prohibitiv: aşadar, oricine va pune mâna pe marile contracte ale reconstrucţiei ţării vecine, din România va trebui aprovizionat cu măcar 1/3 din cantităţi!

Astfel, în scenariul nostru optimist va creşte CAGR al Materialelor de Construcţie de la +7,0% la +11% anual pentru decadă 2022-2032, rezultând într-o cifră VAB (cifra de afaceri poate fi x3 la acest sector faţă de VAB) de 9,5 miliarde euro în 2032 faţă de 6,5 miliarde euro în scenariul de bază considerat.

Asta va însemna că cei 3 miliarde de euro VAB produşi în plus (că cifra de afaceri / vânzări pot fi 9 miliarde de euro anual) vor aproviziona Ucraina ca export al României. Ucraina va avea nevoie de cca. 180 miliarde euro în materiale de construcţie, pe minim 10 ani, aşadar un 18-20 miliarde euro anual.

Identic, Ucraina va avea nevoie de servicii ale constructorilor de 250 – 270 miliarde euro întinşi pe 10 ani. Şi aici, creăm un Scenariu Optimist în favoarea Constructorilor din România, care ar putea ocupă o bună parte din piaţă vecină cu capabilităţile lor, odată ce efortul nostru de autostrăzi şi cai ferate va fi pe final: CAGR de la +5,0% anual va urcă la +7,0% anual în acest scenariu şi VAB din Construcţii – care vor contribui la PIB-ul României – va urcă astfel de la 31,1 mld. euro la 37,6 mld. euro în anul 2032.

AGRICULTURĂ & AGRO-FOOD (Industria Alimentară) – Scenariul Optimist

Scenariul nostru optimist pe Agro-Food se bazează pe performanţă recentă a POLONIEI – economie cu o structura şi o istorie foarte apropiată de a României, ba chiar am ajuns acum vecini de clasament la PIB PPS per capita (ambele ţări cu câte 78%-79% din media U.E.).

Polonia a creat mecanisme de piaţă eficiente şi a sprijinit apariţia unor JUCĂTORI MARI, performanţi, creatori şi beneficiari ai aşa-numitelor “ECONOMII de SCALA”: Polonia e lider european şi între primii mondiali la MERE, dar şi la carne de pui / AVICOLE (aici şi România stă bine) şi la multe alte produse.

Totuşi, merele şi carnea de pui sunt produse agricole de bază: Polonia are însă companii regionale / multinaţionale care produc, marketeaza şi exportă: MASPEX, cu vreo 4 fabrici şi la noi, cu sucurile Tymbark şi ciocolată La Festa de la Vălenii de Munte şi biscuiţii Salatini de la Craiova şi apă minerală Rio Bucovina, va prelua prin intermediul bursei de valori liderul vinurilor din România, compania din Republica Moldova PURCARI (listată BVB, deţinând crame în România, Bulgaria şi Republica Moldova).

Că exemplu, MASPEX are vânzări anuale de cca. 3,7 miliarde de euro, iar Purcari abia la 77 mil. euro!

Polonia a ajuns astfel să EXPORTE de 48 miliarde euro în 2022 şi de 52 miliarde euro în 2023; cu un aport în PIB de 7%, e probabil că VAB adus de Agircultura şi Alimente în PIB-ul de 846 de miliarde euro al Poloniei (2024) să fi atins aproape 60 miliarde euro (cifra de afaceri poate fi 3x VAB pe Agro-Food).

În scenariul nostru, am presupus că şi România poate şi ea tura inteligent acest motor – şi aici NU Statul, ci Antreprenorii mici, medii şi mari sunt “cheia” – să ajungă în 2032 măcar la 1/2 din ce a reuşit Polonia în 2022-2024. Jumătate pentru că şi populaţia şi economia noastră sunt fix la jumătate faţă de Polonia.

Cifric, în scenariul optimist va creşte CAGR al Agro-Food de la +8,0% la +16,0% anual pentru decadă 2022-2032, rezultând într-o cifra VAB (iar cifra de afaceri poate fi x3 la acest sector faţă de VAB) de aproape 30 miliarde euro în 2032 faţă de <15 miliarde euro în scenariul de baza considerat acum.

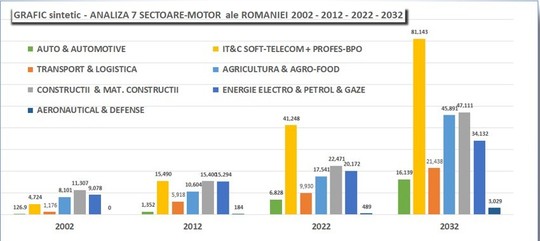

Graficul sintetic al evoluţiei VAB pe sectoare între 2002 – 2012 & 2012 – 2022 & potenţial 2022 – 2032:

– cuprinde deja şi cifrele de proiecţie pentru 2032, în variantele CAGR maximale (scenariile optimiste) –

O scurtă listă de RECOMANDĂRI pentru decidenţii noştri de Politică Economică

– Măsuri TRANSVERSALE urmate de măsuri SECTORIALE –

Ajutoare de Stat bine calibrate şi implementate (fără scandalurile şi anulările din perioada recentă):

– Transparentizare completă: platforme online cu stadiul proiectelor şi criterii clare;

– Durată clară şi obiective de performanţă cuantificabile (joburi create, exporturi, VAB etc.);

– Colaborare activă cu Comisia Europeană pentru compatibilitate cu normele UE.

Facilităţi Fiscale / credite-fiscale punctuale, cu durata limitată; dar mai ales Stabilitate Fiscală:

– Limitate în timp şi direcţionate spre investiţii productive (nu doar scutiri salariale);

– Mecanisme de “sunset clause” – reevaluare periodică;

– Bonusuri fiscale pentru digitalizare, cercetare, internaţionalizare.

Piaţă Financiară & de Capital performantă ar ajuta antreprenorii români să se finanţeze şi să SCALEZE

– Susţinerea pieţei BVB şi a platformei sale de tip New-Market “AeRO” prin: noi mari listari IPO;

– FREE-FLOAT extins prin SPO (Secondary Public Offerings) ale companiilor majoritare de stat;

– Fondurile de Pensii P2 în rol mai activ prin acordarea permisiunii de a investi în VC/PE funds;

– Fonduri Capital de Risc (VC) şi Private Equity (PE) dedicate IMM-urilor din industrie & servicii.

EDUCAŢIE & CURAJ din partea Antreprenorilor RO: INTERNAŢIONALIZARE prin Export şi FDI-ISD afară

– Extinderea programelor de tip “Go Global” – dincolo de U.E. – pentru Exportatorii Români.

– Finanţări şi garanţii la investiţii directe româneşti FDI-ISD peste hotare (EximBank, BERD, BID);

– Parteneriate diplomatice întru deschiderea de pieţe (Ambasade, ataşaţi comerciali, expoziţii);

– Şcoli de afaceri / MBA / cursuri intensive de Marketing & Branding & Finanţe Corporative

Ne limităm mai jos la cele 5 Sectoare-Motor care încă nu şi-au realizat pe deplin potenţialul: cele mature ca Auto & Automotive şi IT&C + BPO au deja mecansime ample şi management strategic performant.

TRANSPORTUL & LOGISTICA / DEPOZITAREA

• Investiţii în infrastructură rutieră, feroviară şi portuară, pe coridoarele TEN-T + după terminarea finanţării PNRR, axa Nord-Sud se poate finanţa din zona de mobilitate militară definită recent de NATO;

• Zone logistice & terminale multimodale integrate în proximitatea marilor oraşe şi noduri comerciale;

• Ajutoare de Stat pe centre de cross-docking şi infrastructură logistică verde – camioane electrice s.a.

· Promovarea României ca AX (“hub”) între continente ASIA Extremul Orient / Orientul Apropiat şi EUROPA: prezentarea noii reţele de Autostrăzi şi a conexiunilor inter-modale cu Feroviar & Aero-Cargo.

AGRICULTURĂ & AGRO-FOOD

• Şcoli de afaceri / MBA / cursuri intensive de Marketing & Branding & Finanţe Corporative pentru Antreprenorii locali medii şi mari (separat şi pentru cei mici / start-ups) pentru a-i învăţa ce sunt acelea ECONOMII de SCALĂ şi cum se obţin – în discursul public actual toţi vorbesc de SUBVENŢII şi nu pricep care este jocul legităţilor economice prin care România a pierdut deja două decenii în faţă Poloniei.

De asemenea, pentru a-i învăţa şi / sau după caz a le fixa mental RELAŢIA biunivocă între REŢETE respectate / CALITATEA constantă a produselor şi BRAND / Poziţionare superioară de preţ:

· EATALY (Italia) ca exemplu poate fi un joc ”next level” pentru România (după modelul imediat Polonia); un program ”Fabricat în România” în condiţiile culturii deficitare de azi ar fi un mare eşec.

CONSTRUCŢII & MATERIALE DE CONSTRUCŢII

• Stabilitate Fiscală pentru sectorul construcţiilor (predictibilitate privind facilităţile salariale).

• Ajutoare de Stat pentru retehnologizarea producătorilor de materiale de construcţii.

• Programe de reconversie profesională şi formare pe meserii deficitare (zidari, dulgheri, instalatori).

• Standardizare BIM (Building Information Modeling) în licitaţii publice => eficienţă şi transparenţă.

· Ajutor tip GARANŢII ExImBank pentru firmele care vor participa la licitaţii pe reconstrucţia Ucrainei.

ENERGIE – ELECTRICITATE, PETROL & GAZE NATURALE

• Liberalizare reală şi funcţională a Pieţei de Energie; protecţie doar pentru consumatorii vulnerabili.

· Regim Fiscal stabil şi competitiv pentru investiţiile în producţia de energie (verde şi convenţională).

• Accelerarea licenţelor şi aprobărilor pe capacităţi noi de Producţie şi mai ales STOCARE energetică;

· Continuarea schemei nou-lansate CfD (contracte pe diferenţă) pentru Eoliene şi Fotovoltaice;

· Studierea lansării licitaţiilor pentru dezvoltarea potenţialului EOLIAN OFFSHORE în Marea Neagră.

AERO & DEFENSE

• OFFSET adiţional achiziţiilor Armatei Române + Facilităţi pentru transfer de tehnologie pentru Romarm & jucătorii privaţi din industria de Apărare + atragerea în Joint Ventures a marilor jucători internaţionali, cu promovarea României că BAZA de EXPORT ulterior (dincolo de licitaţia Armatei RO);

• Dezvoltarea lanţurilor de aprovizionare locale, prin parteneriate între IMM-uri şi companii majore

· StartUps din România cu potenţial promovate în acceleratorul DIANA recent lansat de alianţa NATO;

• Ajutoare de Stat bine ţintite pe centre de inginerie, testare şi MRO (maintenance, repair, overhaul);

• Banca nou-lansată de investiţii BID ar putea finanţa şi tehnologiile de Apărare sau cu “dual-use”.